Diferença entre Simples Nacional, Lucro Presumido e Lucro Real: Entenda e Escolha o Regime Ideal para Sua Empresa

Descrição do post.

7/25/20252 min read

Introdução

Ao abrir ou gerenciar uma empresa no Brasil, escolher o regime tributário certo é essencial para evitar custos desnecessários e garantir conformidade fiscal. Os três principais regimes — Simples Nacional, Lucro Presumido e Lucro Real — apresentam características distintas que impactam diretamente a carga tributária e a gestão financeira.

Neste artigo, você vai entender:

✅ As principais diferenças entre os regimes tributários

📊 Exemplos práticos de como cada um funciona

📌 Qual regime é mais vantajoso para cada tipo de negócio

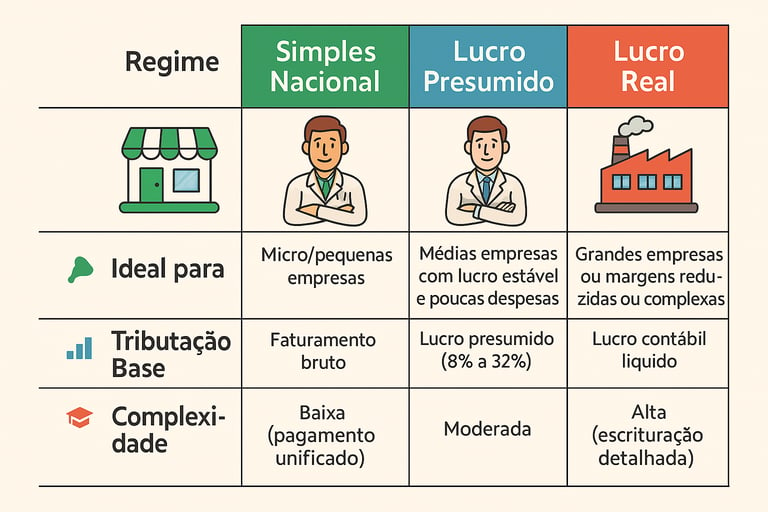

O que é Simples Nacional?

O Simples Nacional é um regime tributário simplificado criado para facilitar o pagamento de impostos de micro e pequenas empresas.

Características:

Recolhimento unificado de impostos em uma única guia (DAS)

Tributação sobre faturamento bruto

Tabelas variáveis conforme o setor (comércio, indústria, serviços)

Exemplo:

Uma pequena padaria que fatura R$ 25 mil por mês pode pagar entre 6% e 10% de tributos, dependendo da atividade.

O que é Lucro Presumido?

O Lucro Presumido é um regime em que o governo presume qual será o lucro da empresa, com base em um percentual fixo sobre o faturamento.

Características:

Percentual de presunção varia: 8% para comércio e 32% para serviços

Cálculo mais simples que o Lucro Real

Indicada para empresas com boa margem de lucro e controle financeiro simples

Exemplo:

Uma clínica médica com faturamento de R$ 100 mil/mês terá 32% (R$ 32 mil) como base de cálculo do IRPJ e CSLL — mesmo que o lucro real tenha sido maior ou menor.

O que é Lucro Real?

O Lucro Real é o regime mais detalhado e indicado para empresas com faturamento elevado ou que operam com margens de lucro variáveis.

Características:

Tributação sobre o lucro líquido real (receitas – despesas)

Exige escrituração contábil completa e precisa

Pode ser vantajoso para empresas com baixo lucro ou prejuízo contábil

Exemplo:

Uma indústria que teve faturamento de R$ 200 mil/mês e despesas de R$ 190 mil será tributada apenas sobre os R$ 10 mil de lucro.

Como Escolher o Melhor Regime?

Simples Nacional: escolha se sua empresa fatura até R$ 4,8 milhões/ano, tem estrutura enxuta e se encaixa nas atividades permitidas. É fácil de gerenciar e os impostos são pagos em uma guia única.

Lucro Presumido: ótimo para empresas que têm boa margem de lucro e não querem lidar com contabilidade detalhada. Pode ser mais vantajoso que o Simples dependendo do faturamento e dos custos.

Lucro Real: é indicado quando sua empresa tem muitas despesas dedutíveis, margens baixas ou opera com risco de prejuízo. Pode reduzir a carga tributária — mas exige contabilidade precisa e muito controle.

Compartilhe este conhecimento com quem empreende!

Se você achou útil este artigo sobre os regimes tributários — Simples Nacional, Lucro Presumido e Lucro Real — ajude outros empresários a tomarem decisões mais estratégicas e econômicas.

Envie para colegas, parceiros e grupos de empreendedores.

A boa gestão começa com boas informações!

Serviços

Consultoria tributária para empresas com foco em resultados.

Contato

Suporte

contato@pinheirodesousaadvogados.com

+55 91 983160153

© 2025. All rights reserved.